俄勒冈州的裸盖菇素项目设有居住要求。我在此处解释过其运作机制,并写道"接下来就是那些离奇的商业架构了"。由于该项目起步缓慢(详见此处和此处),我收到的离奇申请远少于预期。然而上周情况突变——我收到一份提案,简直令人目眩神迷。

这一切让我想起曾经为姐妹博客—— Canna Law Blog。该文虽已被删除,但我从某个网络骗子网站上找到了盗版副本。我不会通过链接助长此类欺诈行为;但转念一想,盗版倒让我得以挽救并重新发表下文。

再补充一点说明:我深知裸盖菇素蘑菇与大麻植物存在本质差异。然而在法律层面,二者存在诸多交集。它们均受州级许可计划监管,同时在联邦层面均被列为第一类管制物质。 根据《国内税收法》第280E条,裸盖菇素和大麻企业均需缴纳惩罚性税款。有时,这两类企业会吸引意图暗中参与州许可计划的群体,最恶劣的情况下,甚至可能被用于欺诈行为。

简而言之,下文关于大麻企业的所有规定同样适用于俄勒冈州的裸盖菇素企业。尽情享受,但请务必谨慎行事!

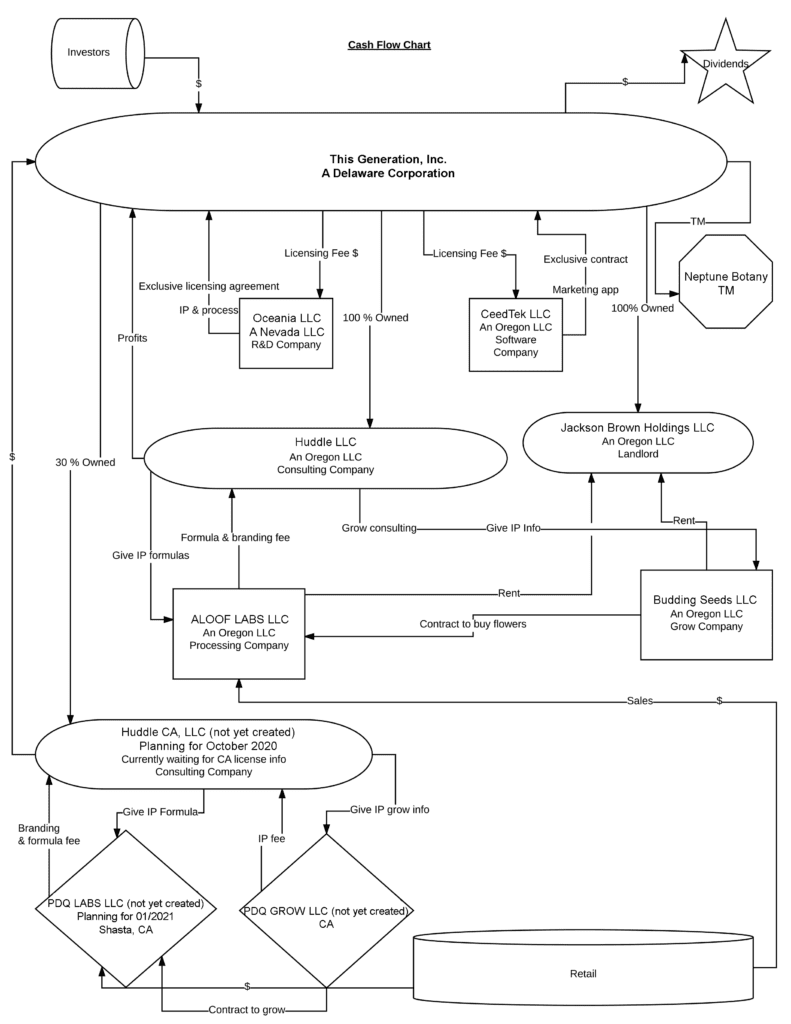

大麻商业结构名人堂(附图)

We have worked with, in and around cannabis companies for a decade here at Harris Sliwoski. In that time we have been privileged to advise and structure some truly impressive enterprises. Conversely, we have also seen all manner of malfeasance, nonsense, and fraudulent scheming. This post explores the latter. Specifically, it covers a personal grievance I’ll refer to as “obfuscating structures.”

当有人聘请我们评估潜在投资机会时,我们常会发现其中存在模糊不清的结构。有时我们介入得太晚——当人们开始争论这些结构中某个不幸事件时,资金早已不翼而飞。无人知晓具体原因,更不知从何着手追查。

下方的“现金流量表”堪称杰作。它出自某位狂热乐观主义者或骗子之手。在这场闹剧中,我们的客户是其中一家或多家公司的倒霉经理兼董事。他在园艺方面造诣颇深,却不懂经商之道。他还有些有钱的亲戚,他和这些亲戚都被那位狂热乐观主义者/骗子所蒙蔽。

为保护无辜者,以上所有姓名均已更改。 但需要明确的是,这不过是一笔资金(最多两三百万美元),试图在跨州层面进行资本运作和关联布局:一家控股公司、一家房地产控股公司、一家研究公司、一家软件公司(!)、若干实验室、一家咨询公司、一家(或两家?)授权公司、一座农场和一家商店。这些实体由不同人士持有不同比例的股权,但尤其以那位投机商为主导。

当这位客户找到我们时,资金已不翼而飞,旗下所有企业均已停业。部分实体已解散或尚未成立,没有任何一家拥有银行账户,甚至连QuickBooks财务文件都不存在。少数企业虽存在基础性协议,但条款漏洞百出。某些人员可能领取了"董事费"和"顾问费",也可能根本没有。还有人公然发送措辞不当的邮件。诸如此类。

当你有机会采访这些建筑的杰出设计师时,可能会听到他们对复杂设计的几项解释。首要理由看似是希望构建并掌控特定类型的供应链或生态系统,其根基往往在于植物基因。其理论依据在于:"闭环"生态系统的运营商和投资者通过掌控从生产到零售的全链条专属知识产权(IP),将获得丰厚回报。 听起来很棒,对吧?但几乎从未成功过。除了大麻"植物知识产权"普遍模糊不清的特性外,大麻产业本身还具有资本密集型和高度分散的特点。这些因素使得实现闭环生态几乎难如登天。

模糊结构的第二个动机(除常见欺诈外)可能是避税。 人们构建复杂架构旨在将收入转移出"交易"实体,并减轻《国内税收法》第280E条的税务影响。但此类操作往往收效甚微。其原因错综复杂,但可概括为:1) 除Champ诉税务专员案("CHAMP案")外,尚无大麻行业纳税人赢得过第280E条诉讼(此类案件数量众多); 2) 纳税人若签署缺乏"充分依据"的申报表,将面临20%的少报罚款;3) 美国国税局始终关注交易或架构的实质内容,而非其形式表象。

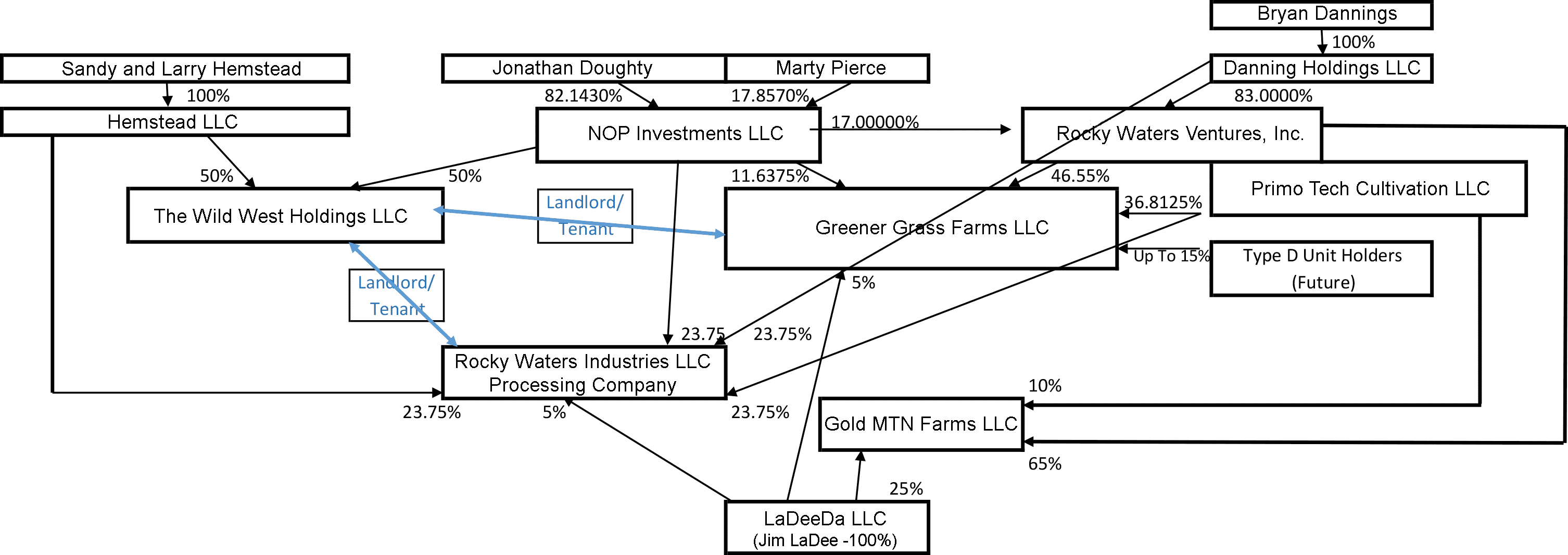

话虽如此,人们总会做出疯狂的事。下面再看一个策划者的案例(同样,姓名已作更改):

我之所以举这个例子,是因为该架构师本身就是一位经验丰富的注册会计师。这位会计师找来律师为其背书,并吸引了一位关键投资者注资(尽管上面列举了诸多荒谬之处,但这个骗局的运作体系实际仅涉及四五名"人员")。当这个骗局在数年间彻底崩盘时,我们代表投资者处理了由此引发的诸多诉讼及诉讼威胁。教训何在?即便是持证专业人士,也可能为这类鼠窝般的骗局推波助澜。

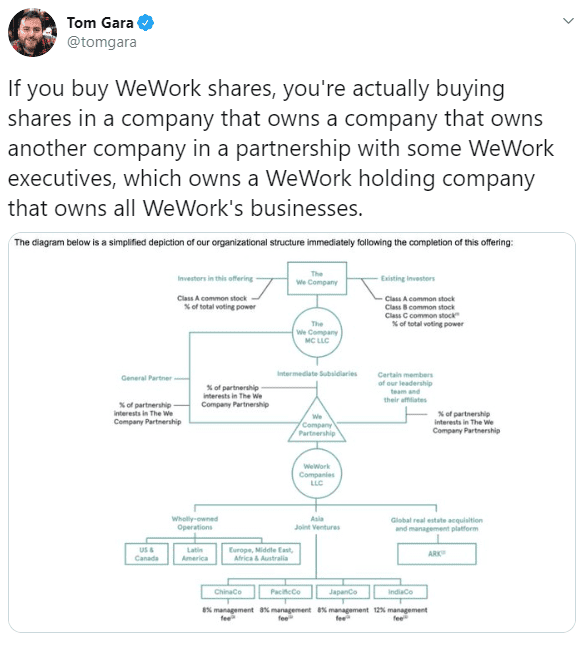

遗憾的是,多年来许多人投资大麻企业时并未真正理解自己购买的是什么。这种情况不仅存在于小型初创项目,大型上市公司同样如此。有时投资者确实难以被指责,尤其当推销者是熟人,且企业尚未开始运营或发布财务报表时。 人们看到某种服务或产品,便依赖推销者下注押注,全然不顾其复杂性。还记得去年WeWork的推销吗?

那家公司的情况也出现了类似的问题。WeWork的发展阶段固然更成熟,但本质上其商业模式存在过度营销、过度设计和财务不稳的问题。WeWork或许包装得更漂亮,但上文所述的不过是层层掩饰的结构。从这个角度看,它与许多大麻行业的早期及中期项目如出一辙。

那么这里有哪些重要收获呢?

对于公司创始人与发起人,起步时务求简洁。为税务规划之需,请遵循CHAMP框架的边界。或者说,在构建企业架构前,务必真正理解CHAMP及其 后续每起§280E案件的血淋淋细节。其余事务,请像建造太空船般逐块推进。建造过程中,务必确保每个部件都有充分的书面依据,而非赤裸裸的避税或极端发起人利益输送。

对于投资者而言,务必确保您真正理解所有实体与资金流向的运作机制。当您投入一美元时,这笔资金应当从何处、以何种方式流出?若该运作模式无法向您或可信赖的顾问进行清晰且令人满意的说明,请立即撤资!否则您可能成为大麻公司结构耻辱榜上无辜的牺牲品。